Uzayan ömür değişen ihtiyaçlar: Hayat sigortasında yeni dönem

- Hayat

Ömer Furkan Biber

Ömer Furkan Biber- 0

- 31 dakika okuma

Türkiye’de hızlanan demografik dönüşüm, hayat sigortasını vefat odaklı klasik yapıdan çıkarıp uzun yaşamın finansmanı, bakım ihtiyacı ve düzenli gelir modelleri etrafında yeniden şekillendiriyor.

Türkiye’de değişen nüfus yapısı, hayat sigortacılığının rolünü yeniden tanımlayan bir süreci beraberinde getiriyor. Ortalama yaşam süresinin uzaması ve yaşlı nüfus oranının artması, bireylerin yalnızca risklere karşı korunmasını değil, aynı zamanda uzun vadeli finansal güvenceye erişimini de daha kritik hale getiriyor. Bu çerçevede hayat sigortacılığı, geleneksel vefat teminatı odaklı yapının ötesine geçerek; bireylerin yaşam süresine yayılan gelir, bakım ve güvence ihtiyaçlarını kapsayan daha bütüncül bir alan olarak öne çıkıyor.

DEMOGRAFİK DÖNÜŞÜM SEKTÖRÜ TANIMLIYOR

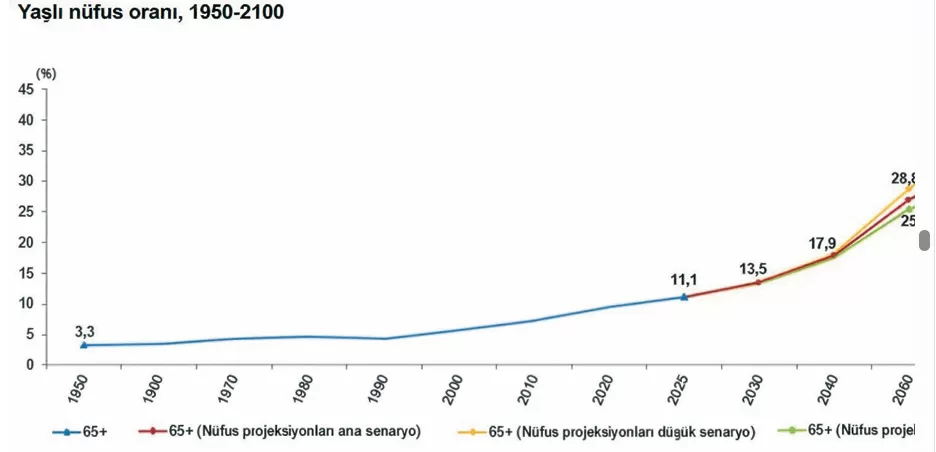

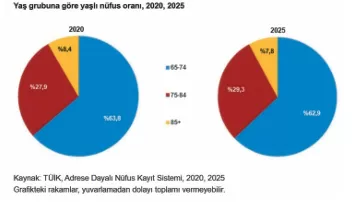

Türkiye’de 65 yaş üstü nüfus oranı son yıllarda dikkat çekici bir artış gösteriyor. 2020 yılında yaklaşık %9,5 seviyesinde olan bu oran, bugün %11’in üzerine çıkmış durumda. Orta ve uzun vadeli projeksiyonlar ise bu artışın devam edeceğini ve 2050’ye gelindiğinde %20’nin üzerine çıkabileceğini ortaya koyuyor. Bu tablo, hayat sigortacılığı açısından doğrudan bilanço, risk ve ürün yönetimi meselesi anlamına geliyor. Kaynak: TÜİK, Nüfus Projeksiyonları Çünkü daha uzun yaşam süresi, sigorta şirketleri açısından daha uzun süreli yükümlülükler ve daha karmaşık finansal planlama ihtiyacı demek. Küresel ölçekte de benzer bir eğilim söz konusu. OECD ülkelerinde yaşlı nüfus oranının önümüzdeki yıllarda %30 seviyelerine yaklaşması bekleniyor. Türkiye henüz bu seviyede olmasa da aynı eğilim doğrultusunda ilerliyor. Bu durum, sektörün bugünden hazırlık yapmasını gerektiren yapısal bir dönüşüme işaret ediyor. Bu dönüşümün kapsamı yalnızca oran artışıyla sınırlı değil. TÜİK’in 2025 verileri, nüfusun yaş yapısındaki değişimin daha geniş bir alana yayıldığını gösteriyor. Ortanca yaşın 34,9’a yükselmesi ve yaşlı bağımlılık oranının %16,2’ye çıkması, demografik baskının giderek belirginleştiğine işaret ederken; yaklaşık her dört haneden birinde en az bir yaşlı bireyin bulunması, yaşlanmanın sosyal ve ekonomik etkilerinin hane düzeyinde hissedilmeye başladığını ortaya koyuyor. Bu çerçeve, hayat sigortacılığı açısından risk tanımının ve ürün kapsamının yeniden ele alınmasını gerekli kılıyor.

MEVCUT ÜRÜN YAPISI YENİ İHTİYAÇLARA YANIT ARIYOR

Türkiye’de hayat sigortası ürünlerine bakıldığında, hâkim yapının büyük ölçüde değişmediği görülüyor. Yıllık risk hayat sigortaları, kredili hayat poliçeleri ve sınırlı sayıda birikimli ürün, pazarın temelini oluşturuyor. Teminat yapısı ise ağırlıklı olarak vefat ve kısmen maluliyet riskine odaklanıyor. Bu yaklaşım, uzun yıllar boyunca sektörde önemli bir ihtiyacı karşılamış olsa da, günümüzde ortaya çıkan yeni risk dinamikleri karşısında kapsamını genişletme ihtiyacı doğuruyor. Özellikle ileri yaş gruplarında poliçe erişiminin zorlaşması, primlerin artması ve emeklilik sonrası döneme yönelik düzenli gelir ya da bakım güvencesinin sınırlı kalması, hayat sigortacılığında yeni ürün tasarımlarını gündeme getiriyor. Birikimli hayat ürünleri teorik olarak bu ihtiyaca yanıt verebilecek bir yapı sunsa da, yüksek enflasyon, uzun vadeli getiri belirsizliği ve maliyet unsurları hem şirketler hem de müşteriler açısından bu ürünlerin yaygınlaşmasını zorlaştırıyor. Bu çerçevede Türkiye’de hayat sigortasının milli gelire oranının %0,2–0,3 seviyelerinde kalması, sektörün gelişim potansiyeline işaret eden önemli göstergelerden biri olarak öne çıkıyor. OECD ortalamasıyla karşılaştırıldığında ortaya çıkan fark, ürün çeşitliliği ve kullanım alanı açısından önemli bir genişleme alanı bulunduğunu gösteriyor.

RİSK TANIMI DEĞİŞİYOR: UZUN YAŞAM ÖNE ÇIKIYOR

Sigortacılıkta klasik risk modeli, vefat gerçekleştiğinde ödeme yapılması üzerine kurulu bir yapı sunar. Ancak günümüzde risk tanımı daha farklı bir noktaya evriliyor. Artık belirleyici risklerden biri, bireylerin beklenenden daha uzun yaşaması olarak öne çıkıyor. Bu durum, literatürde uzun yaşam riski (longevity risk) olarak ifade ediliyor ve sigorta sektörü açısından yönetilmesi en karmaşık risklerden biri olarak kabul ediliyor. 20–30 yıllık bir poliçenin maliyetini bugünden öngörmek daha karmaşık bir hale geliyor. Bu durum, uzun vadeli ürün geliştirme süreçlerinde temkinli yaklaşımı beraberinde getiriyor. Ancak tam da bu noktada, sektörün yeni çözümler üretmesi ve risk yönetimi araçlarını çeşitlendirmesi gerekliliği öne çıkıyor.

KÜRESEL EĞİLİMLER VE HİBRİT MODELLERİ

Dünya genelinde hayat sigortacılığı, değişen demografik yapı doğrultusunda 3 temel eksende dönüşüm gösteriyor. Uzun dönem bakım çözümleri Gelişmiş ülkelerde yaşlanan nüfusun en önemli ihtiyaçlarından biri, sağlık hizmetlerinden ziyade uzun süreli bakım hizmetleri olarak öne çıkıyor. Almanya’da zorunlu bakım sigortası sistemi, Japonya’da ise devlet destekli uzun dönem bakım modeli, bu ihtiyaca yönelik geliştirilen çözümler arasında yer alıyor. Türkiye’de bu alan henüz gelişim aşamasında olmakla birlikte, Orta Vadeli Program’da uzun süreli bakım sigortasına yönelik hedeflerin yer alması, önümüzdeki dönemde bu alanda adımlar atılabileceğine işaret ediyor. Düzenli gelir ve anüite modelleri Bir diğer önemli dönüşüm alanı, toplu ödeme yerine düzenli gelir sağlayan ürünler. ‘Anüite’ olarak adlandırılan bu modellerde, bireyler belirli bir süre prim ödedikten sonra yaşamları boyunca düzenli gelir elde ediyor. Bu yapı, uzun yaşam riskine karşı finansal güvence sağlayan önemli bir araç olarak değerlendiriliyor. Hibrit ürünler Yeni nesil sigorta ürünleri, tek bir riske odaklanmak yerine bireyin tüm yaşam döngüsünü kapsayan çözümler sunmayı hedefliyor. Hayat, sağlık ve bakım teminatlarını bir araya getiren hibrit ürünler, özellikle gelişmiş pazarlarda hızlı bir büyüme gösteriyor. Bu model, bireylerin farklı yaşam evrelerinde değişen ihtiyaçlarına tek bir poliçe üzerinden yanıt verilmesini sağlıyor.

TEKNOLOJİYLE DEĞİŞEN SİGORTACILIK ANLAYIŞI

Sigorta sektörü, veri ve teknoloji kullanımının artmasıyla birlikte daha dinamik ve proaktif bir yapıya doğru evriliyor. Giyilebilir teknolojiler, sağlık uygulamaları ve yapay zekâ destekli analizler sayesinde bireylerin risk profili daha yakından izlenebiliyor. Bu durum, hem fiyatlama hem de risk yönetimi açısından yeni fırsatlar sunuyor. Daha sağlıklı yaşam alışkanlıklarına sahip bireylerin daha düşük primlerle sigortalanabilmesi, hastalık risklerinin erken tespit edilebilmesi ve bakım ihtiyacının önceden öngörülebilmesi gibi imkanlar, sigortacılığın rolünü genişletiyor. Bu dönüşüm, sigorta şirketlerini yalnızca hasar ödeyen kurumlar olmaktan çıkararak, bireylerin yaşam kalitesini destekleyen bir yapıya doğru taşıyor.

TÜRKİYE İÇİN ÖNEMLİ BİR BÜYÜME ALANI

Türkiye’de hayat sigortası penetrasyonunun düşük olması, bir yandan gelişim ihtiyacına işaret ederken, diğer yandan önemli bir büyüme potansiyelini de beraberinde getiriyor. Sektörde doğru ürün tasarımlarının geliştirilmesi, regülasyon tarafında destekleyici adımların atılması ve sigorta bilincinin artırılmasıyla birlikte hayat sigortacılığının daha geniş bir kitleye ulaşması mümkün görünüyor. Türkiye Sigorta Birliği’nin projeksiyonları da, önümüzdeki dönemde toplam sigorta penetrasyonunun artacağına işaret ediyor. Hayat branşında ise mevcut seviyelerin birkaç katına ulaşabilecek bir potansiyel olduğu değerlendiriliyor. Türkiye Sigorta Birliği verilerine bakıldığında, Mart ayı itibarıyla hayat grubu toplam prim üretiminin 56,4 milyar lira seviyesine ulaştığı, 2025 yıl sonu itibarıyla ise toplam poliçe ve sertifika adedinin 34,6 milyon olarak gerçekleştiği görülüyor.

ODAĞIN DEĞİŞTİĞİ BİR DÖNEM

Sigortacılık uzun yıllar boyunca vefat riskine odaklanan bir yapı üzerinden ilerledi. Ancak bugün bireylerin yaşam süresi uzadıkça, ihtiyaçlar da farklılaşıyor. Daha uzun yaşam süresi; daha uzun vadeli gelir, bakım ve güvence ihtiyacını beraberinde getiriyor. Bu durum, hayat sigortacılığının kapsamını genişleten ve yeni ürün modellerini zorunlu kılan bir dönüşüm sürecine işaret ediyor. Sektör açısından bu dönüşüm, aynı zamanda önemli bir fırsat alanı sunuyor. Hayat sigortacılığı, yalnızca risk gerçekleştiğinde ödeme yapan bir yapıdan, bireyin tüm yaşam sürecine eşlik eden bir finansal çözüm alanına doğru ilerliyor. Bu yeni dönemde, değişen ihtiyaçlara uygun çözümler geliştiren ve yaşamın tamamını kapsayan ürünler sunan yapıların öne çıkması bekleniyor.

Katılım Emeklilik Genel Müdürü Ayhan Sincek: “Bugün artık odak, uzun yaşamın finansmanı üzerine“

Katılım Emeklilik Genel Müdürü Ayhan Sincek’e göre yaşam süresinin uzaması, hayat sigortacılığı açısından köklü bir dönüşümü beraberinde getiriyor. Bu değişim, sigortacılığın erken kayıp riskine odaklanan yapısından, uzun yaşamın finansmanını esas alan bir modele geçişi hızlandırıyor.

Katılım Emeklilik Genel Müdürü Ayhan Sincek, geçmişte sigortacılıkta riskin daha çok erken kayıp üzerine kurgulandığını belirterek, “Bugün artık odak, uzun yaşamın finansmanı üzerine kayıyor” dedi. Sincek, bu dönüşümün hayat sigortacılığını koruma odaklı bir yapıdan çıkararak, yaşam boyu finansal planlama modeline yönlendirdiğini ifade etti. Türkiye’nin hızla yaşlanan bir ülke haline geldiğine dikkat çeken Sincek, 65 yaş üstü nüfusun toplam nüfus içindeki payının artmasının hayat sigortası ürünlerinde yeni ihtiyaçları öne çıkardığını belirtti. Bu kapsamda emeklilik sonrası düzenli gelir, sağlık ve bakım giderlerinin finansmanı ile birikimlerin sürdürülebilir yönetiminin temel başlıklar haline geldiğini vurguladı.

GELENEKSEL MODELLER SINIRLI KALIYOR

Mevcut ürün yapılarına bakıldığında geleneksel modellerin ağırlığını koruduğunu belirten Ayhan Sincek, sabit varsayımlara dayalı, kısa vadeli veya tek boyutlu teminat sunan ürünlerin yeni dönemin ihtiyaçlarını karşılamakta yetersiz kalabildiğini ifade etti. Bu nedenle sektörün daha esnek, modüler ve yaşam döngüsüne uyum sağlayan ürünlere yönelmesi gerektiğini belirten Katılım Emeklilik Genel Müdürü Ayhan Sincek, “Katılımcının sadece bugününü değil, 20-30 yıllık emeklilik dönemini kapsayan çözümler geliştirmek artık bir tercih değil, zorunluluk” dedi. Katılım Emeklilik olarak bu dönüşümü ürün satmaktan ömür boyu finansal yol arkadaşlığına geçiş olarak tanımladıklarını ifade eden Ayhan Sincek, hayat sigortacılığının bireyin yaşam süresi uzadıkça daha fazla değer üreten bir yapıya dönüşmesi gerektiğini vurguladı

HİBRİT VE ENTEGRE MODELLER ÖNE ÇIKIYOR

Önümüzdeki döneme ilişkin değerlendirmelerde bulunan Katılım Emeklilik Genel Müdürü Ayhan Sincek, hayat sigortacılığının daha hibrit ve entegre bir yapıya evrileceğini belirtti. Sincek, Koruma, birikim ve gelir modellerinin tek bir ürün çatısı altında birleşmeye başlayacağını da ifade etti. Bu kapsamda emeklilik sonrası düzenli gelir çözümlerinin öne çıkacağını belirten Sincek, toplu birikimlerin tek seferde tüketilmesi yerine, ömür boyu maaş benzeri gelir sağlayan modellerin daha fazla talep göreceğini söyledi. Uzun yaşam riskini yöneten, esnek ödeme planları sunan ve piyasa koşullarına uyum sağlayabilen ürünlerin bu süreçte kritik rol oynayacağını vurguladı. Birikim ve koruma dengesini birlikte sunan hibrit ürünlerin de önem kazanacağını ifade eden Katılım Emeklilik Genel Müdürü Ayhan Sincek, yatırım bileşeni içeren, özellikle fon bazlı hayat sigortası ürünlerinin yaygınlaşacağını belirtti. SAĞLIK TEMİNATLARI ENTEGRE EDİLİYOR Uzun yaşamın en önemli maliyet kalemlerinden birinin sağlık ve bakım giderleri olduğuna dikkat çeken Ayhan Sincek, hayat sigortası ürünlerine uzun dönem bakım, kritik hastalık teminatları ve sağlıklı yaşamı teşvik eden unsurların daha fazla entegre edileceğini ifade etti. Uzun yaşam riskine karşı geliştirilen en önemli yaklaşımın, riskin tek taraflı taşınmadığı daha dengeli modeller olduğunu belirten Sincek, sigorta şirketi ile katılımcının piyasa koşullarına birlikte uyum sağlayabildiği esnek yapıların öne çıkacağını söyledi. Performansa duyarlı ve profesyonel portföy yönetimiyle desteklenen ürünlerin bu noktada belirleyici olacağını ifade eden Ayhan Sincek, hayat sigortacılığının geleceğine ilişkin değerlendirmesinde, “Geleceğin hayat sigortası, sadece bir teminat ürünü değil; bireyin yaşam süresi boyunca değişen ihtiyaçlarına uyum sağlayan, dinamik ve kişiselleştirilmiş bir finansal çözüm olacak” dedi.

Anadolu Hayat Emeklilik Genel Müdür Yardımcısı Didem Makaskesen: Aktif yaşlanma yaklaşımı daha belirleyici hale geliyor

Anadolu Hayat Emeklilik Genel Müdür Yardımcısı Didem Makaskesen’e göre artan yaşam süresi ve yaşlı nüfusun büyümesi, hayat sigortası ürünlerinin hem müşteri odaklı tasarımını hem de teknik yapısını dönüştürüyor.

Anadolu Hayat Emeklilik Genel Müdür Yardımcısı Didem Makaskesen, yaşam süresinin uzamasının hayat sigortası ürünlerine doğrudan yansıdığını belirterek, “Artan yaşam süresi ile birlikte, çalışma sonrası dönemin daha geniş bir zamana yayılması, bireylerin bu dönemdeki ihtiyaçlarına yönelik kurguların ürün kapsamına dahil edilmesini beraberinde getiriyor” dedi. Makaskesen, bu kapsamda birikimli ve yaşam teminatlı hayat sigortası ürünlerinin, bireylere hem yatırım desteği sunduğunu hem de yaşam kaybı durumunda yakınlarına finansal güvence sağladığını ifade etti.

GENİŞLEYEN TEMİNAT YAPILARI

Yaşam kaybına ek olarak kritik hastalık, hastaneye yatış ve maluliyet gibi riskleri kapsayan ürünlerin de bulunduğunu belirten Makaskesen, bu ürünlerin özellikle çalışma dönemi sonrasında ortaya çıkabilecek farklı risklere karşı teminat desteği sunduğunu vurguladı. Bu yönüyle söz konusu ürünlerin, yaşlanan nüfusun ihtiyaçlarını karşılayabilecek önemli bir çözüm alanı oluşturduğunu ifade etti. 65 yaş üzeri müşteri grubuna yönelik ürünlerin, ek fayda ve hizmetlerle zenginleştirilmesinin önemine dikkat çeken Anadolu Hayat Emeklilik Genel Müdür Yardımcısı Didem Makaskesen, önleyici sağlık hizmetleri ve günlük yaşamda destek sağlayan asistans hizmetlerinin bu ürünlerle birlikte sunulmasının, ilgili müşteri grubu açısından tercih edilebilirliği artıracağını belirtti. Anadolu Hayat Emeklilik olarak bu dönüşüme uyum sağlamak amacıyla mevcut ürünlerde güncellemeler yaptıklarını ifade eden Makaskesen, “Ürüne kabul ettiğimiz yaş limitlerini uzayan yaşam ömrü doğrultusunda yukarı yönlü güncelliyor, risk kabul süreçlerimizde bu yaş grubuna uygulanan kuralları sadeleştiriyor ve kolaylaştırıyoruz” dedi.

UZUN SÜRELİ BAKIM SİGORTASI GÜNDEMDE

Önümüzdeki döneme ilişkin değerlendirmelerde bulunan Didem Makaskesen, Orta Vadeli Program’da yer alan uzun süreli bakım sigortasına yönelik düzenlemelerin sektör açısından önemli bir başlık olduğunu belirtti. Bu kapsamda bakım ekonomisini güçlendirmeye yönelik uzun vadeli çözümlerin öne çıkacağını ifade eden Makaskesen, sektörde bu alana yönelik ürün geliştirme çalışmalarının sürdüğünü kaydetti. Uzun süreli bakım sigortasının kamu destekli ve tamamlayıcı bir yapıda kurgulanmasının sürdürülebilirlik açısından önem taşıdığını vurgulayan Didem Makaskesen, mevzuat ve modelin gelişim sürecinde bu değişimlere uyum sağlayacak dinamik bir altyapının oluşturulmasının kritik olduğunu ifade etti.

ESNEK MODELLER ÖNE ÇIKIYOR

Hayat sigortası ürünlerinin, artan yaşam süresine bağlı olarak yeniden tasarlanmasının önemine dikkat çeken Didem Makaskesen, teminat kapsamının genişletilmesi ve ürünlerin kapsayıcılığının artırılmasının bu süreçte belirleyici olacağını söyledi. Özellikle çalışma hayatının dışında kalınan dönemler için esnek prim ve ödeme modellerinin geliştirilmesinin, bireyler açısından daha sürdürülebilir bir yapı sunacağını belirtti.

AXA Hayat ve Emeklilik Başkanı ve İcra Kurulu Üyesi Selçuk Adıgüzel: Hayat sigortacılığı yaşam boyu güvence modeline evriliyor

AXA Hayat ve Emeklilik Başkanı ve İcra Kurulu Üyesi Selçuk Adıgüzel’e göre hayat sigortası ürünlerinin yapısı köklü biçimde değişiyor. Yaşlanan nüfus ve uzayan yaşam süresi, sektör açısından risk alanları ve fırsatlar yaratıyor.

AXA Hayat ve Emeklilik Başkanı ve İcra Kurulu Üyesi Selçuk Adıgüzel, dünyada yaşlanan nüfusun hızlı artışı ve doğum oranlarındaki düşüşün hayat sigortacılığı açısından belirleyici bir kırılma yarattığını belirterek, “2030 yılında dünyadaki her 6 kişiden birinin 65 yaş üzerinde olacağı ve bu sayının 1 milyara ulaşacağı öngörülüyor” dedi. Türkiye’de de benzer bir tablo olduğunu ifade eden Adıgüzel, bugün 9 buçuk milyon seviyesinde olan 65 yaş üstü nüfusun 2030 yılında 11 buçuk milyona ulaşmasının beklendiğini vurguladı.

DEMOGRAFİK DÖNÜŞÜM DENGELERİ ETKİLİYOR

Toplum yapısındaki bu değişimin yalnızca sosyokültürel değil, ekonomik ve finansal etkiler de yarattığını belirten Adıgüzel, iş gücü arzı, kamu harcamaları ve vergi gelirleri gibi alanlarda önemli sonuçlar doğduğunu ifade etti. Bireylerin daha uzun yaşam sürmesine rağmen mevcut sağlık ve sosyal güvenlik sistemlerinin bu sürece uzun vadeli destek sağlamakta yetersiz kalabildiğini vurgulayan Selçuk Adıgüzel, sigorta ve emeklilik sektörünün sunduğu güvencenin öneminin bu nedenle giderek arttığını dile getirdi.Bu dönüşümün sektör açısından penetrasyon artışı ve büyüme fırsatları yarattığını belirten Adıgüzel, “Değişen koşullara uygun şekilde ürün tasarımlarında ciddi güncellemeler yapılması gerekiyor” dedi. Bireylerin korunma ve tasarruf açıklarını uzun vadede karşılayabilecek ürünlerin geliştirilmesinin önemine dikkat çekti.

UZUN VADELİ GELİR MODELLERİNE GEÇİŞ

Mevcut hayat sigortası ürünlerinin çoğunlukla yaş limitleri, kısa vadeler ve vefat, maluliyet gibi teminatlarla sınırlı olduğunu belirten Adıgüzel, sektörün risk gerçekleştiğinde tazminat ödeyen yapıdan, sağlıklı ve kaliteli bir yaşlılık dönemini destekleyen bir anlayışa evrilmesi gerektiğini ifade etti. Bu kapsamda birikimli ve prim iadeli ürünlerden, uzun süre düzenli gelir sağlayan ve gerektiğinde birikimlerin kısmi olarak kullanılabildiği modellere geçişin önemine işaret eden Adıgüzel, yaşlanan bireylerin bakım ve sağlık ihtiyaçlarını karşılayabilmeleri için sürdürülebilir gelir yapılarına ihtiyaç duyduğunu vurguladı. Aynı zamanda birikimlerin enflasyon karşısında korunabilmesi için yatırım seçeneklerinin esnekliğinin önemine dikkat çekti. Teknik açıdan bu dönüşümün başlangıçta maliyet ve belirsizlik yaratabileceğini belirten Adıgüzel, bu sürecin yönetilebilir olduğunu ifade ederek, “Bu ürünlerde kısmi devlet desteği sağlanabilir, havuzlar oluşturulabilir ve yurt dışında kullanılan reasürans çözümleri devreye alınabilir” dedi.

SAĞLIK SİGORTASINDA MODELLER ÖNE ÇIKIYOR

Önümüzdeki döneme ilişkin değerlendirmelerde bulunan Adıgüzel, yaşlanan nüfusun ihtiyaçları doğrultusunda risk seçimi ve teminat yapılarının güncellenmesinin kaçınılmaz olduğunu belirtti. Bu kapsamda sağlık ve hayat sigortalarının birlikte sunulduğu entegre çözümlere olan ihtiyacın arttığını ifade etti. Kritik hastalıkların büyük bölümünün 60-65 yaş sonrasında ortaya çıktığını hatırlatan Adıgüzel, mevcut yaş limitlerinin bu ihtiyaçları karşılamakta yetersiz kaldığını belirtti. Yurt dışında 80 yaş ve üzerini kapsayan çözümlerin geliştirildiğini ifade eden Adıgüzel, sigortalıların erken yaşta sisteme dahil edilerek hem finansal birikim oluşturulmasının hem de düzenli sağlık kontrolleriyle risklerin azaltılmasının hedeflendiğini dile getirdi. Bu modellerde, hastalık gerçekleştiğinde birikim yapıları ve uzun vadeli reasürans çözümlerinin birlikte kullanılarak tedavi ve bakım ihtiyaçlarının karşılanabildiğini belirten Adıgüzel, AXA Grubu’nun da bazı ülkelerde benzer uygulamaları hayata geçirdiğini ve bu çözümleri yakından takip ettiklerini ifade etti

AgeSA Hayat ve Emeklilik Pazarlama ve Strateji Genel Müdür Yardımcısı Roşan Dilek: Sürdürülebilir gelir modelleri ön plana çıkıyor

AgeSA Hayat ve Emeklilik Pazarlama ve Strateji Genel Müdür Yardımcısı Roşan Dilek’e göre uzayan yaşam süresi ve yaşlanan nüfus, hayat sigortalarında klasik vefat teminatı odaklı yapıyı dönüştürerek, uzun vadeli finansal güvence ve esnek çözümler sunan yeni ürün modellerini öne çıkarıyor

AgeSA Hayat ve Emeklilik Pazarlama ve Strateji Genel Müdür Yardımcısı Roşan Dilek, Türkiye’de ve dünyada 65 yaş üstü nüfusun artmasının hayat sigortası ürün tasarımını doğrudan etkilediğini belirterek, “Hayat sigortalarında geleneksel vefat teminatı odaklı yapıdan; uzun süreli bakım, birikim ve yaşayan teminatlar odaklı ürünlere geçiş zorunlu hale geliyor” dedi. Geleneksel ürünlerin daha kısa vadeli risklere odaklandığını ifade eden Dilek, günümüzde ise uzun yaşam riskinin yönetimi, finansal güvence ve sürdürülebilir gelir modellerinin ön plana çıktığını vurguladı.

YAŞAM DÖNGÜSÜNE GÖRE ŞEKİLLENİYOR

Bu dönüşüme uyum sağlamak amacıyla ürün portföylerini sürekli güncellediklerini belirten Dilek, “Müşterilerimizin yaşam döngüsü boyunca ihtiyaçlarını karşılayacak esnek teminat yapıları, uzun vadeli tasarruf çözümleri ve emeklilik döneminde finansal güvence sağlayan modeller geliştiriyoruz” diye konuştu. Mevcut ürünlerin değişen demografik yapıya uyumlu hale getirildiğini ifade eden Dilek, bu sayede müşterilere uzun vadeli değer sunmayı hedeflediklerini belirtti. AgeSA’nın sunduğu çözümlere de değinen Roşan Dilek, “Hayata Yatırım Sigortamız ile müşterilerimiz hem koruma hem de birikim opsiyonlarından faydalanırken, ödeme koşullarını da esnetebiliyor” dedi. “Her İhtimalin Sigortası” ürününün ise yaşamın değişken yapısına uyum sağlayacak şekilde tasarlandığını belirten Dilek, bu ürün kapsamında vefat ve yaşam teminatlarına ek olarak talep halinde maluliyet teminatının da sunulduğunu, poliçe süresi sonunda tüm primlerini eksiksiz ödeyen müşterilerin Düzenli Ödeme Prim İadesi’ne hak kazandığını ifade etti. Bu kapsamda emeklilik döneminde düzenli gelir sağlayan ürünlerin, sağlık, yaşam ve bakım teminatlarını bir arada sunan hibrit modellerin ve dijitalleşme ile desteklenen kişiselleştirilmiş çözümlerin daha görünür hale geleceğini ifade etti. Dilek, veri analitiği ve yapay zekâ destekli risk değerlendirme yöntemlerinin de ürün tasarımında belirleyici olacağını vurgulayarak, “Müşterilerimizin yaşam tarzına ve ihtiyaçlarına özel ürünler sunmak mümkün hale geliyor” dedi.

BÜTÜNCÜL ÇÖZÜMLER ÖNE ÇIKIYOR UZUN YAŞAM RİSKİNE KARŞI HİBRİT MODELLER

Önümüzdeki döneme ilişkin değerlendirmelerde bulunan Roşan Dilek, hayat sigortası alanında uzun yaşam riskine yönelik çözümler ve bütünleşik ürün yapılarının öne çıkacağını belirtti. AgeSA olarak uzun yaşam riskine yalnızca finansal güvence perspektifiyle yaklaşmadıklarını belirten AgeSA Hayat ve Emeklilik Pazarlama ve Strateji Genel Müdür Yardımcısı Roşan Dilek, “Yaşam kalitesini artıracak hizmetlerle desteklenen bütünsel çözümler geliştirmeyi hedefliyoruz” ifadelerini kullandı. Dilek, bu yaklaşımın hem sektörde yenilikçi bir vizyon ortaya koyduğunu hem de müşterilerin geleceğe daha güvenle bakmasını sağladığını dile getirdi