Gümüş ekonomi hayat sigortasını yeniden şekillendiriyor

- Araştırma

Yağmur Ceren Kural

Yağmur Ceren Kural- 0

- 10 dakika okuma

Nüfuslar yaşlanıyor, çalışma çağındaki bireylerin toplam nüfusa oranı azalıyor ve hane yapıları değişiyor; tek kişilik ve çocuksuz hanelerin sayısı artıyor. Bu demografik dönüşüm, hayat sigortasına yönelik talebin temel dinamiklerini yeniden şekillendiriyor. Swiss Re’nin son Sigma raporunda gümüş ekonominin sigortacılar üzerindeki etkisinin hızlanacağı ve yeni bir inovasyon dönemine yol açacağı vurgulanıyor.

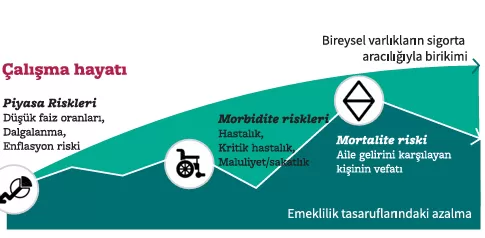

Dünya genelinde nüfus hızla yaşlanırken, çalışma çağındaki bireylerin toplam nüfusa oranı azalıyor ve hane yapıları köklü bir değişimden geçiyor. Tek kişilik hanelerin artması, evlilik yaşının yükselmesi ve çocuksuz yaşam tercihleri, toplumların sosyal ve ekonomik yapısını yeniden tanımlarken, hayat sigortasında talep dinamiklerini de derinden etkiliyor. Bugün sigorta sektörü, yalnızca daha fazla yaşlı nüfusa değil, aynı zamanda daha az bağımlı birey ve daha çeşitli yaşam modellerine sahip bir müşteri kitlesine hizmet veriyor. Bu yeni tablo, ürün tasarımından pazarlama stratejilerine kadar geniş bir alanda dönüşümü zorunlu kılıyor. Birçok gelişmiş ve gelişmekte olan ekonomide çalışma çağındaki nüfusun toplam nüfus içindeki payı azalıyor. Bu durum, hayat sigortasının geleneksel olarak hedeflediği risk koruma ihtiyacının gelir yerine koyma, çocuklu ailelerin güvence altına alınması gibi daralmasına yol açıyor. Artık birçok birey, yaşamını tek başına sürdürüyor veya çocuk sahibi olmayı tercih etmiyor. Dolayısıyla hayat sigortasının temel satıcı argümanlarından biri olan “aileyi koruma” söylemi, tek başına yeterli olmuyor. Bunun yerine sigortacılar, bireysel finansal güvence, uzun ömür riski ve bakım finansmanı gibi yeni ihtiyaç noktalarına odaklanıyor.

YENİ BİR İNOVASYON DÖNEMİ

Swiss Re’nin son Sigma raporuna göre; yaşlanan nüfus, düşen doğum oranları ve varlık birikiminin yaşlı nüfusta toplanması, insanların gelecekte ihtiyaç duyacakları finansal koruma türlerini dönüştürüyor. Gelişmiş piyasalardaki insanların %27’sinin 2050 yılına kadar 65 yaşın üzerinde olacağı tahmin edilirken, hayat sigortasının gelir yerine koyma ve aile odaklı risk koruma ürünlerinden, servet planlama ve kişisel bakım finansman çözümlerine geçiş yapması gerekecek. Uzun vadede, demografik değişimlerin geleneksel hayat sigortası ürünlerinin büyüme hızının, emeklilik geliri, finansal varlık yönetimi ve uzun ömür çözümlerine kıyasla yavaşlamasına yol açacağı belirtilen rapora göre, yaşlanan nüfusun ve daha uzun yaşayan bireylerin ihtiyaçlarını karşılamak için sigortacıların, tüketicilerin yaşam döngüsündeki birikim aşamasından azalma aşamasına odaklarını kaydırmaları gerekeceği ifade ediliyor. Raporda, gümüş ekonominin sigortacılar üzerindeki etkisinin hızlanacağı ve yeni bir inovasyon dönemine yol açacağı vurgulanıyor. Daha önce hiç görmediğimiz kadar büyük, daha uzun yaşayan ve emeklilik dönemine daha varlıklı şekilde ulaşan bir nesil ile karşı karşıya olduğumuza dikkat çekiliyor.

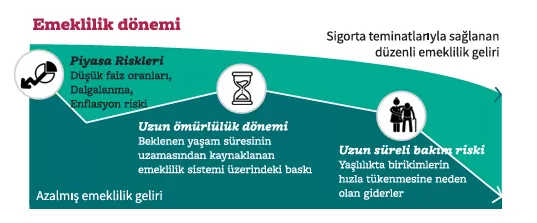

UZUN SÜRELİ BAKIMA TALEP ARTACAK

Rapora göre, uzun ömürlülük ürünleri, tanımlanmış fayda planlarından tanımlanmış katkı esaslı emeklilik modellerine geçiş eğiliminden fayda sağlayacak. Garantili gelir sunan emeklilik planlarının aşamalı olarak ortadan kalkmasıyla birlikte, hayat sigortası şirketleri daha önce şirket bilançolarında taşınan riskleri kendi bilançolarına aktarma imkânı elde ediyor. Buna paralel olarak, nüfusun yaşlanması ve yaşam sürelerinin uzaması nedeniyle uzun süreli bakım çözümlerine olan talebin de artması bekleniyor. Raporda, bugüne kadar bireylerin uzun ömürlülük risklerinin daha büyük bir kısmını kendileri üstlenmeyi tercih ettiğine dikkat çekiliyor. Swiss Re Enstirüsü bu doğrultuda, müşteri yönetiminin geliştirilmesi ve ürün inovasyonunun artırılması yoluyla geleneksel iş kollarının birikimlerin tasfiye dönemine yönelik ürün segmentinde ilerleme kaydetmesi için fırsatlar görüyor. Örneğin, geleneksel teminatlara uzun süreli bakım hükümlerinin eklenmesi bu alan için bir seçenek olabilir. Demografik değişimlerin, hayat sigortası şirketlerinin varlık yükümlülük uyumunu da etkileyeceği belirtilen rapora göre; yaşam sürelerinin uzaması, uzun süreli bakım ve tasfiye dönemine yönelik çözümlere olan talebin artması halinde, ortalama ödeme vadelerini uzatacak. Araştırmalara göre Avrupa’da 80 yaş üstü nüfus 2050 yılına kadar %80 artarken, Kuzey Amerika’da %120’nin üzerinde artacak. Bu durum, gelişmiş ekonomilerde GSYİH’nin %2’sinden fazlasını oluşturan uzun süreli bakım hizmetlerini zorlayacak.

‘KİŞİSEL BAKIM HİZMETLERİNE ERİŞİMİN GÜVENCE ALTINA ALINMASI ÖNEMLİ’

Swiss Re Hayat ve Sağlık Reasürans CEO’su Paul Murray, “Birikim aşamasında, genellikle çalışma yaşamını kapsayan dönemde bireyler hayat sigortası ürünleri aracılığıyla servet biriktiriyor ve bakmakla yükümlü oldukları kişileri güvence altına alıyor. Bu çözümler, erken ölüm veya sakatlık durumunda oluşabilecek finansal şoklara karşı koruma sağlarken, geleceğe yönelik varlık oluşturmayı destekliyor. Emeklilik sonrası azalma aşamasında ise öncelik, birikimlerin öngörülebilir gelir akışlarına dönüştürülmesine kayıyor; bu, hem devlet hem de işveren kaynaklı emeklilik planları aracılığıyla gerçekleştirilebiliyor. Bunun yanı sıra, sağlık hizmetleri ve uzun süreli bakım (huzurevi, yaşlı bakım hizmetleri) gibi kişisel bakım hizmetlerine erişimin güvence altına alınması da kritik önem taşıyor” dedi. Murray ayrıca, “Gümüş ekonominin sigortacılar üzerindeki etkisinin hızlanacağını ve yeni bir inovasyon aşamasına yol açacağını belirterek, “Daha önce hiç görmediğimiz kadar büyük, daha uzun yaşayan ve emekliliğe daha varlıklı ulaşan bir nesil görüyoruz. Ürün tasarımı ve sunumuna yönelik yeni yaklaşımlarla sigorta sektörü, 65 yaş üstü kişiler için önemini yeniden tanımlama fırsatına sahip” şeklinde konuştu.

GÜMÜŞ EKONOMİ NEDİR?

‘Gümüş Ekonomisi (Silver Economy)’, yaşlanan nüfusun ekonomik etkilerini ifade eden bir terim. Gümüş Ekonomisi, genellikle 50–65 yaş ve üzeri, yani yaşlı ve emekli nüfusun tüketim, yatırım, sağlık, bakım, yaşam tarzı ve finansal hizmetler üzerinden yarattığı ekonomik aktivitelerin tümünü kapsar. Temel özellikleri:

- 1. Yaşlı nüfusun artışı: 65 yaş ve üzeri bireylerin sayısının yükselmesiyle ekonomi üzerindeki etkisi büyüyor.

- 2. Tüketim ve hizmet talebi: Sağlık hizmetleri, uzun süreli bakım, emeklilik ürünleri, seyahat, konaklama ve eğlence gibi alanlarda artan talep.

- 3. Varlık ve servet birikimi: Yaşlı nesillerin birikimleri ve varlıkları, finansal ürünlere olan ilgiyi artırıyor.

- 4. İnovasyon fırsatları: Sigorta, finans, sağlık teknolojileri ve yaşam tarzı ürünlerinde yeni iş modelleri ve ürün tasarımları ortaya çıkıyor.

‘NÜFUSUN YAŞLANMASI SİGORTACILAR İÇİN YENİ BİR FIRSAT ALANI’

Daha uzun yaşam sürelerinin, sigorta sektörünün hem risk hem de varlık tarafını etkileyeceğine vurgu yapan Swiss Re Grup Baş Ekonomisti Jérôme Jean Haegeli, “Nüfus yaşlandıkça ve insanlar birikimlerini tüketmeye başladıkça, enflasyon ve uzun vadeli faiz oranları artabilir ve bu da sigortacılar için daha güçlü yatırım getirileri ve kârlılık sağlayabilir” ifadesini kullandı