Değer kaybı faturası kabarıyor

- Araştırma

Begüm Demir

Begüm Demir- 0

- 36 dakika okuma

Standart eksikliği, artan başvurular ve yükselen maliyetler… Sigorta şirketleri değer kaybı tazminatlarında ciddi bir finansal yükle karşı karşıya. Sektör, prim artışına yol açan ve sürdürülebilirliği etkileyen bu soruna çözüm arıyor.

Trafik kazası sonrası hasar gören araçların rayiç değerinin düşmesi nedeniyle trafik sigortasından karşılanan değer kaybı tazminatı, sigorta sektöründe giderek büyüyen bir maliyet kalemine dönüşüyor. Değer kaybında hesaplama kriterlerinin ve uygulama standartlarının olmaması hem şirketleri hem de sigortalıları olumsuz etkiliyor. Sektör temsilcileri, bu konuda bir standart belirlenmesi ve serbest tarifeye geçilmesi yönünde çağrıda bulunuyor. Zira mevcut durumda, bir değer kaybı tazminatının sigorta şirketine maliyeti, tazminat tutarının 3 katından daha fazlasına kadar çıkabiliyor. Bu fark, primlere zam olarak yansıyor ve sektörün sürdürülebilirliğini tehdit eden bir unsur haline geliyor.

UZUN KUYRUKLU BRANŞ TRAFİKTE DURUM NE?

Trafik sigortası uzun kuyruklu bir branş. Böyle adlandırılmasının sebebi, sigortacıların maddi hasarlar için 2 yıl, bedeni hasarlar için 10 yıla kadar sorumlu olması yani uzun kuyruklu poliçelere sahip olması. Haliyle 10 yıla kadar yayılan bir sürecin yönetilmesi de gittikçe zorlaşıyor.

Türkiye Sigorta Birliği’nin yayınladığı Motorlu Taşıtlar Sigorta İstatistikleri’ne göre 2025’in ilk çeyreğinde trafik branşında ödenen dosya sayısı 1 milyon adet, muallak dosya sayısı 821 bin 510 adet ve devreden muallak dosya sayısı 856 bin 309 adet olarak kayıtlara geçti. 898 bin 276 bin kişinin mağdur olduğu kazalarda ödenen tazminat tutarı 31 milyar 273 milyon liraya ulaştı.

HASAR/PRİM ORANI %142

Türkiye Sigorta Birliği’nin (TSB) 2025 yılı ilk çeyrek verilerine göre, trafik sigortasındaki prim üretimi 50 milyar lirayı aştı. Teknik zarar 6,5 milyar liraya ulaşırken hasar/ prim oranı ise %142 olarak kayıtlara geçti. Yani sigorta şirketleri her 100 liralık prim için 142 liralık hasar ödemesi yapmakta.

Sektörün trafik branşındaki 5 yıllık hasar prim oranları ve teknik kâr/zarar verilerini inceleyecek olursak sektörün teknik kârı sadece 2020 yılında pozitif yönde artmışken, takip eden yıllarda ciddi bir düşüş eğilimi gösteriyor. Pandeminin olduğu 2020’de karantinalar, sokağa çıkma yasakları ve uzaktan çalışma nedeniyle trafik ciddi şekilde azalmıştı. Bu da daha az araç kullanımı, daha az kaza ve daha az hasar frekansı demek. Bu durum, hasar/prim oranlarında geçici de olsa bir iyileşme görülmesini sağlamıştı. Ancak normalleşme ile trafiğe çıkan araç sayısı ve hasar frekanslarındaki artış hasar/prim oranlarının yükselmesine neden oldu. Hasar artışları teknik sonuçları etkiledi ve 2021’den itibaren tablo tersine döndü. Tablo oldukça net bir şekilde trafik sigortasında sürdürülebilirliğin devam edilemez bir noktaya ilerlediğini ortaya koyuyor.

2025 yılında 200 bin adet kaza gerçekleşti

Emniyet Genel Müdürlüğü’nün yayınladığı Nisan ayı Trafik İstatistik Bülteni verilerine göre 2025 yılında toplamda 199 bin 905 kaza oldu. En yüksek kaza sayısı 121 bin adetle maddi hasarlı kazalarda gerçekleşti. Nisan ayında 51 bin adet kaza meydana gelirken en fazla kaza 29 bin adetle yine maddi hasarlı kazalarda oldu.

| TRAFİK KAZALARI | YERLEŞİM YERİ | YERLEŞİM YERİ DIŞI | TOPLAM |

| TOPLAM KAZA SAYISI | 45.094 | 6.497 | 51.591 |

| ÖLÜMLÜ KAZA SAYISI | 71 | 99 | 170 |

| YARALANMALI KAZA SAYISI | 18.968 | 2.767 | 21.735 |

| MADDİ HASARLI KAZA SAYISI | 26.055 | 3.631 | 29.686 |

| ÖLÜ SAYISI | 77 | 128 | 205 |

| YARALI SAYISI | 25.709 | 5.530 | 31.239 |

TAHKİM İSTATİSTİKLERİ NE SÖYLÜYOR?

Güncel verilere geçmeden önce 2023 ve 2024 yılı tahkim istatistiklerine bakalım. Sigorta Tahkim Komisyonu’nun 2024 Faaliyet Raporu’nda yer alan verilere göre 2023 yılında 563 bin 409 adet başvuru yapılırken 2024 yılında başvuru adedi 615 bin 303’e yükselmiş. Yani 2023’e kıyasla başvurularda %9,21 oranında bir artış yaşanmış.

2023 yılında başvuruların neredeyse tamamı (%99,9) hayat dışı branşlardan yapılırken sadece %0,1’i hayat branşından yapılmış. 2024 yılında da benzer bir oran görülüyor. Hayat dışından %99,88, hayattan %0,12 oranında başvuru yapılmış.

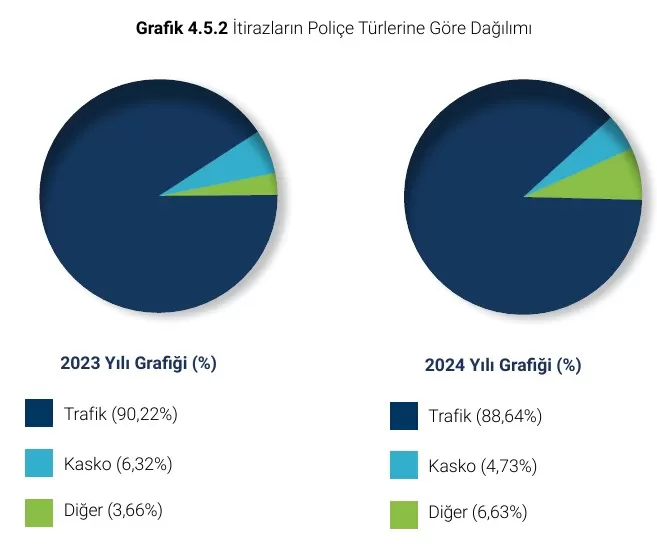

Poliçe türlerine göre başvurularda trafik, başvuruların açık ara en büyük bölümünü oluşturuyor. 2023’teki başvuruların %94,74’ü, 2024’te ise %94,09’u trafikten oluşuyor.

Sigorta hakemi kararlarına branş bazında itiraz edilme oranında da trafik branşı yine başı çekiyor. 2023’te %90,22 olan itiraz oranı, 2024’te %88,64’e gerilemiş durumda.

185 BİN TAHKİM BAŞVURUSU HAYAT DIŞINDAN

Sigorta Tahkim Komisyonu’nun paylaştığı Ocak- Mart 2025 dönemi istatistiklerine göre Türkiye genelinde 186 bin 168 adet başvuru yapılmış. Başvuruların 185 bin 962 adedi hayat dışı, 206 adedi ise hayat branşından yapılmış. Poliçe türüne göre dağılımda başı 177 bin 773 adet başvuru ile trafik çekiyor. Trafiği 2 bin 689 adet ile kasko, 3 bin 312 adet ile İMM sigortası takip ediyor.

2025’TE 98 BİN ADET DEĞER KAYBI BAŞVURUSU

Trafik sigortasındaki başvuruların kendi içindeki dağılımında ilk sıra değer kaybına ait. Toplamda 98 bin 256 adet başvuru değer kaybı için yapılmış. Bunu 37 bin 224 adet ile araç hasarları, 29 bin 653 adet ile de hem hasar hem değer kaybını içeren başvurular takip ediyor.

TAZMİNAT ARACILARI ÇIKMAZI

Trafikte dengelerin şaşmasına neden olan faktörlerden biri de yetkisiz aracılar. Hasar danışmanlık şirketi adı altında çalışan bu aracılar, kaza tespit tutanaklarına ya da kazaya karışan kişilerin sağlık bilgilerine ulaştıktan sonra arayıp dosya takibi yapmak ve tazminatlarını almaları için anlaşmalı oldukları avukatlara vekâlet vermelerini istiyorlar. Ancak bu aracı sisteminde vatandaşa gelen tutar ile sigortacının ödediği tutar aynı değil. Yani alınan ‘tazminatın’ küçük bir kısmı vatandaşa giderken diğer kalan kısım avukat ücretleri, vekâlet ücreti, tahkim ücreti, bilirkişi ücreti gibi kalemlere gidiyor. Kısacası şu an durum aracıların kazandığı sisteme dönüşmüş halde. Bu da dolaylı olarak hasar frekansını artırıyor, primlerin yükselmesine yol açıyor.

SONUÇ

Sonuç olarak değer kaybında yaşanan tüm sıkıntıların çözümü için öncelikle hesaplama standardının yasal bir zemine oturtulması şart. Böylece hem uyuşmazlıkların hem de değer kaybı nedeniyle primlere yansıyan maliyetlerin azalması sağlandığı için trafik branşında istikrarın sağlanması adına önemli bir adım atılmış olacak.

Türkiye Sigorta Birliği (TSB):

Net bir hesaplama standardının olmaması her kesimi zorluyor

“Değer kaybı tazminatlarında net bir hesaplama standardının olmaması hem sigorta şirketlerini hem de sigortalıları zor durumda bırakıyor. Belirsizlik durumunda hesaplanan tazminat tutarı hem sigorta şirketi hem de vatandaş tarafında memnuniyetsizliğe yol açarak hasar dosyalarında dava yoluna gidişleri artırmaktadır.”

Değer kaybı tazminatlarında net bir hesaplama standardının olmamasının hem sigorta şirketlerini hem de sigortalıları zor durumda bıraktığını belirten Birlik, “Bilindiği üzere Trafik Sigortası Genel Şartları’nda 04/12/2021 tarihinde yapılan değişiklik sonrası Genel Şart Ek.1’e eklenen hesap metodolojisi ile değer kaybı tazminatının hesaplama yöntemi net bir şekilde ortaya konmuştur. Ancak Anayasa Mahkemesi’nin kararı ile Karayolları Trafik Kanunu’nun 90’ıncı maddesinde yer alan değer kaybı tazminatının Kanunda çerçevesi çizilen kriterler çerçevesinde Genel Şart ile düzenleneceğine dair hüküm iptal edilmiştir.

Belirli bir hesap formülünün olmaması ile piyasa rayici denilen ancak hiçbir objektif kriteri olmayan ve hesaplama yapan bilirkişinin inisiyatifi ve varsayımları ile şekillenen bir uygulamaya gidilmiştir. Bu uygulamanın objektif kriterinin olmaması, tazminatı ödeyen sigorta şirketini de tazminata hak kazanan mağdur vatandaşı da memnun edememektedir.

Hak sahibi vatandaşlarımız objektif bir kriterin olmaması nedeniyle kıyaslama yapamamakta bu sebeple çoğu zaman sigorta şirketinin tazminatı eksik hesapladığını ileri sürmektedir. Diğer tarafta sigorta şirketi ise özellikle yaşı çok yüksek olan (10 yıl ve üzeri gibi), daha önce benzer noktalardan kazası olan, tampon, far çamurluk gibi değişebilen plastik akşamların onarımlarına ilişkin tamiratın layıkıyla yapıldığını dolayısıyla bu araçlarda değer kaybında çoğu zaman bahsedilemeyeceğini veya gerçekleşen alım satımlarda bu gibi durumların araç bedeline etkisi olmadığı iddiasını ileri sürebilmektedir.

Diğer taraftan tazminattaki belirsizlik sigorta şirketini ürünün maliyetini öngöremez duruma düşürmektedir. Belirsizlik durumunda hesaplanan tazminat tutarı hem sigorta şirketi hem de vatandaş tarafında memnuniyetsizliğe yol açarak hasar dosyalarında dava yoluna gidişleri artırmaktadır.

Dava yoluna gidilmesi ise yargılama giderleri, vekâlet ücretleri ve icra masrafları ile ödenecek tazminat tutarını neredeyse 2-3 katına çıkarmaktadır. Bu masraflar dolayısıyla da belirlenen primler ödenen tazminatlar karşısında yetersiz kalmakta, oluşan maliyet ise hem sigorta şirketine hem de uzun vadede tekrar sigorta ettirenlere yük olarak yansımaktadır” ifadelerini kullandı.

‘TAZMİNATA GEÇ ULAŞILMASI MAĞDUR EDİYOR’

Değer kaybına yönelik hesaplama metodolojisi geliştirilmesi çalışmaları ile ilgili değerlendirmede bulunan Birlik, şu açıklamada bulundu: “Aslında uluslararası genel kabul görmüş metodolojiler de incelenerek sigorta eksperlerinin de katılımı ile SEDDK öncülüğünde mevcut Genel Şartlar oluşturulmuştur. Ancak yürütmesinin askıya alınması ile bu değerli çalışma halen Genel Şart ekinde yer almasına rağmen uygulanamamaktadır. Esasen bir hesaplama metodolojisi hâlihazırda vardır ve kullanılabilir durumdadır. Fakat yargı nezdinde kabul görmemesi nedeniyle fiili bir belirsizlik yaşanmaktadır.

Diğer taraftan aracın hasar aldığı parçalar, marka model, km, ve geçmiş hasarlarını da dikkate alarak piyasa satış rakamı istatistik verileri üzerinden değer kaybı tazminatının tutarını hesaplayan yazılım alt yapılarının olduğu da bilinmektedir.

Değer kaybı tazminatında standardizasyonun sağlanabilmesi durumunda;

- Süreç tüm taraflar için daha şeffaf, daha adil ve öngörülebilir olacaktır.

- Uyuşmazlıklar azalacak, tahkim ve dava yükü hafifleyecektir.

- Sigortaya olan güven artacaktır.

- Operasyonel verimlilik artacak sigorta şirketlerinin işlem süreleri kısalarak bu alana sarf ettiği iş gücü azalacaktır.

Hak sahipleri hak ettikleri tazminat tutarına -yargıya başvurma gereği kalmayacağı için- çok daha hızlı kavuşacaklardır, ülkemizde özellikle yüksek enflasyon döneminden geçtiğimiz şu günlerde, tazminata geç ulaşmak vatandaşlarımızı daha da mağdur duruma düşürmektedir.”

2024’TE 600 BİN UYUŞMAZLIK BAŞVURUSU

Birlik, son olarak, “Tahkim Komisyonu’na 2024 yılında yaklaşık 600 bin adet uyuşmazlık başvuru geldi, bunların yaklaşık %95 Zorunlu Trafik Sigortası’na ilişkin uyuşmazlıklardır. Değer kaybı tazminatının tutarına ilişkin gelen uyuşmazlıklar ise gelen tüm başvuruların %53’ünü oluşturmakta, ayrıca araç onarımı ile birlikte de değer kaybı talepleri iletilmekte bunların da oranı yaklaşık %16 düzeyinde seyretmektedir. Dolayısıyla Tahkim Komisyonu’na gelen tüm başvuruların yaklaşık %70’inde değer kaybına dair talepler yer almaktadır. Bu sayıda yaklaşık 420 bin adet dolayındadır. TÜİK ve Trafik Başkanlığı istatistiklerine göre ülkemizde ölümlü-yaralanmalı ve maddi hasarlı yılda yaklaşık 1,4 milyon adet trafik Kazası olmaktadır. Bu kazaların bir kısmı tek taraflı olması nedeniyle trafik sigortasına veya değer kaybına konu olmamaktadır. Bu husus da dikkate alındığında oluşan uyuşmazlık dosya sayısının ne kadar muazzam bir rakam olduğu açıkça görülmektedir. Bu belirsizliği çözümünün ne kadar kritik bir husus olduğu ortaya çıkmaktadır” açıklamasında bulundu.

AXA TÜRKİYE HASAR BAŞKANI ERAY KANGAL:

Adil ve anlaşılabilir bir hesaplama yöntemi maliyet yükünü azaltacak

“Tüm taraflar için kabul edilebilir, adil ve anlaşılabilir bir hesaplama yöntemi getirilmesi sigorta sektörü üzerindeki maliyet yükünü azaltarak netice itibarıyla sigortalıların ödeyeceği poliçe primlerine olumlu yansıyacaktır.”

Değer kaybı taleplerinde genel bir artış eğilimi yaşandığını söyleyen AXA Türkiye Hasar Başkanı Eray Kangal, “Değer kaybı tazminat taleplerinde hak sahiplerinin doğrudan sigorta şirketine başvurması mümkündür. Ancak uygulamada, birçok hak sahibinin tazminat talebini avukatlar aracılığıyla vekaleten yürüttüğü görülmektedir. Bu süreçte zaman zaman gerekli belgelerin eksik sunulması ya da banka hesap bilgilerinin iletilmemesi gibi nedenlerle yasal sürede ödeme yapılamadığı, dolayısıyla başvuruların Tahkim Komisyonu’na taşınabildiği durumlarla karşılaşılmaktadır.

‘İLAVE BAŞLIKLAR SÜREÇLERİ UZATIYOR’

Tahkim sürecinde, yasal faiz, vekâlet ücreti ve ek talepler gibi ilave başlıklar devreye girmekte ve bu durum, tarafların süreçten beklediği netliği ve hızla sonuç alabilme avantajını azaltmaktadır. Öte yandan, sürece dâhil olan danışmanlık şirketleri ve farklı aktörler nedeniyle değer kaybı taleplerinde genel bir artış eğilimi yaşanmaktadır. Bu durum, özellikle süreçlerin sadeleştirilmesi ve başvuruların doğrudan, eksiksiz belgelerle yapılmasının önemini bir kez daha ortaya koymaktadır” diye konuştu.

‘HESAPLAMA YÖNTEMİ FARKLI YORUMLANABİLİYOR’

Tahkim Komisyonu’na taşınan dosyalarda tazminat hesaplamalarında ortak bir standardın olmamasının süreci zorlaştırdığını belirten Kangal, “Daha önce Genel Şart ekinde yer alan formülasyonun bazı maddelerinin iptal edilmesiyle, hesaplama yöntemi farklı bilirkişiler tarafından farklı şekillerde yorumlanabilmektedir. Bu belirsizlik, hem başvuru sahiplerinin ne kadar tazminat alabileceklerine dair öngörüde bulunmalarını güçleştirmekte, hem de sürecin şeffaf ve sürdürülebilir şekilde yürütülmesini zorlaştırmaktadır. Sigorta şirketleri, ihtiyari arabuluculuk gibi alternatif yöntemleri devreye alarak, tahkime gitmeden doğrudan çözüm sunmaya çalışmaktadır” ifadelerini kullandı.

‘DEĞER KAYBI TALEPLERİNDE ARTIŞ VAR’

Kangal, “Gerek Trafik Sigortası Genel Şartları’nda yer alan hesaplama yöntemine ilişkin maddelerin iptal edilmesi, gerekse bu alanda oluşan büyük ekonomik değer, aracıların hak sahiplerini tahkim sistemine yönlendirmesine yol açmıştır. Sonuç olarak, son yıllarda değer kaybı hasar talepleri için hak sahipleri ile sigorta şirketleri arasında uygun bir anlaşma sağlamak zorlaşmış ve bu sebeple bu başvurular Sigorta Tahkim Komisyonu nezdinde çözülmeye başlanmıştır. Son yıllarda değer kaybı taleplerindeki olağanüstü artış Sigorta Tahkim Komisyonu’na yapılan başvuruların çözümlenme sürelerini de uzatmaktadır.

Bilindiği üzere, diğer sigorta branşlarında burada bahsettiğimiz uyuşmazlıklara göre çok daha az sayıda uyuşmazlık ile karşılaşılmaktadır, zira diğer branşlarda zarar hesaplama yöntemi daha net ve yoruma kapalıdır. Bu anlamda, değer kaybı hasarları için de tüm taraflar için kabul edilebilir, adil ve anlaşılabilir bir hesaplama yöntemi getirilmesi hasar başvurularının tam ve zamanında sonuçlandırılmasını sağlayacak, Sigorta Tahkim Komisyonu üzerindeki yükü azaltacak, ortaya çıkan haksız kazançların önüne geçecek ve sigorta sektörü üzerindeki maliyet yükünü azaltarak netice itibarıyla sigortalıların ödeyeceği poliçe primlerine olumlu yansıyacaktır” diyerek sözlerini noktaladı.

TOBB SEİK BAŞKANI AHMET NEDİM ERDEM:

Değer kaybı hesaplamaları yasal bir zemine oturtulmalı

“Değer kaybı hesaplamalarındaki mevcut sorunların giderilebilmesi için hesaplama formülünün Sigorta Genel Şartları ekinden çıkarılarak; yargı mercilerince kabul edilen, objektif kriterlere dayalı ve bağımsız eksperlik kurumu tarafından hazırlanmış bir hesaplama yönteminin, tüm paydaşların mutabakatı çerçevesinde yasal bir zemine oturtulması zorunluluk arz etmektedir.”

Değer kaybı tazminatının hesaplanmasındaki standardizasyon eksikliğinin sigorta sektöründe ciddi maliyet artışlarına ve prim dengesizliklerine neden olduğunu belirten TOBB SEİK Başkanı Ahmet Nedim Erdem, “Sigorta şirketleri, başvuru sahiplerinin taleplerini kendi belirledikleri yöntemlerle değerlendirirken, bu yöntemlerin subjektif yapısı hem beklentileri karşılamamakta hem de hak sahipleri ile şirketler arasında uyuşmazlıklara yol açmaktadır. Süreçlerin tahkime taşınması; iş yükünü, hukuki maliyetleri ve sistemdeki güven bunalımını derinleştirmektedir. Tüm bu faktörler zincirleme biçimde sigorta primlerine yansımakta ve sektörün sürdürülebilirliği açısından risk oluşturmaktadır. Bu durum ayrıca hasar maliyetlerinin yükselmesine, sisteme olan güvenin zayıflamasına ve ciddi bir iş yüküne sebep olmaktadır” dedi.

‘NET BİR METODOLOJİ YOK’

Önceki yıllarda değer kaybı tespiti için geliştirilen tüm hesaplama kriterlerinin yargı yoluyla iptal edildiğini söyleyen Erdem, “Günümüzde değer kaybı tespiti için uygulanmakta olan net kriterler Sigorta Eksperleri İcra Komitesi (SEİK) tarafından belirlenmiş, ancak konunun yargı tarafından tam olarak anlaşılmadığı düşüncesiyle standart hesaplama yöntemleri yerine subjektif bir ölçümleme yöntemi kararlara yansımakta ve bu yöntem önerilmektedir. Dolayısıyla bu belirsizlik ortamında sigorta şirketleri hasar süreçlerinde organizasyonu ve standardizasyonu sağlamakta sorunlar yaşamakta ve hasar süreçlerinin çok uzamasına sebep olmaktadır. Bu belirsizlik ortamının bir sonucu olarak da tazminat talepleri yargı sürecine taşınmakta, maliyet artışına ve sektöre olan güvenin sarsılmasına sebep olmaktadır. Yargının henüz net bir metodoloji ortaya koymaması, belirsizliği sürekli kılmakta ve bu da sektörün uzun vadeli planlamalarını olumsuz etkilemektedir. Bu bağlamda, yüksek yargı tarafından değer kaybı tespitinde homojenlik sağlayan, net standartlar ve kriterler ortaya konulmadıkça bu durumdan dolayı hem sigorta şirketleri hem de sigortalılar olumsuz etkilenecektir” şeklinde konuştu.

‘STANDARDİZASYONUN ÖNEMLİ KATKILARI OLACAK’

Eksperlik kurumu olarak değer kaybı tazminat tespiti hususunda sigorta sektöründe geçmiş yıllarda birçok çalışma yapılmış ve uygulamaya konulmuştur. Fakat zaman içerisinde ortaya konulan bu çalışmalar yargı tarafından tam olarak anlaşılamadığı için iptal edilmiş ve dolayısıyla uygulanamaz duruma gelmiştir. Ancak hesaplamanın adilliği ve tüm taraflar için homojen olması için bağımsız eksperlik kurumunun hazırladığı hesaplama yönteminin yargı tarafından kabul edilmesi gerekmektedir. Değer kaybı tespitinde yapılacak bir standardizasyonun sektöre ve tüketicilere önemli katkıları olacağı bir gerçektir. Hazırlamış olduğumuz modelin yargı tarafından kabul görmesi halinde, sektörün tamamında;

- Hesaplamalarda homojenlik sağlanacak.

- Uyuşmazlıklar azalacak.

- Poliçe fiyatlamasında doğruluk artacak.

- Tüketicinin hak arama süreçleri kısalacak.

- Primler üzerindeki maliyet baskısı düşecektir.

- Yargı ve sektör üzerindeki iş yükünün azalmasını sağlayacaktır.

Standardizasyonun en büyük kazanımı ise sektör genelinde şeffaflık, güven ve veriye dayalı karar alma kültürünün yerleşmesi olacaktır. Sonuç olarak, değer kaybı hesaplamalarındaki mevcut sorunların giderilebilmesi için, hesaplama formülünün Sigorta Genel Şartları ekinden çıkarılarak; yargı mercilerince kabul edilen, objektif kriterlere dayalı ve bağımsız eksperlik kurumu tarafından hazırlanmış bir hesaplama yönteminin, tüm paydaşların mutabakatı çerçevesinde yasal bir zemine oturtulması zorunluluk arz etmektedir. Böylelikle hesaplamalarda standardizasyon ve homojenlik sağlanarak, uyuşmazlıklar minimize edilecek; hem sigortalı hem de sigortacı açısından adil, şeffaf ve öngörülebilir bir yapı tesis edilmiş olacaktır” diye konuştu.

NEOVA SİGORTA HASAR VE HUKUK GENEL MÜDÜR YARDIMCISI ABDULLAH SAMET MEŞE:

Değer kaybında ortak yaklaşımlar gelişmeli

“Değer kaybı hesaplamalarında belirli ilkeler çerçevesinde ortak yaklaşımların gelişmesi hem müşteri memnuniyetine hem de süreç yönetiminde öngörülebilirliğe katkı sağlayacaktır.”

Değer kaybı tazminatına ilişkin uygulamalarda yaşanan belirsizliklerin sektörün hasar maliyetleri üzerinde doğrudan bir etkiye sahip olduğunu belirten Neova Sigorta Hasar ve Hukuk Genel Müdür Yardımcısı Abdullah Samet Meşe, “Hesaplama yöntemlerinde standart bir uygulamanın olmaması ve mevzuatsal uygulamalarındaki farklılıklar benzer durumlarda dahi farklı tazminat tutarlarının ortaya çıkmasına neden olabiliyor. Değer kaybı tazminatları poliçe kapsamında primi alınmamış kalemler için ödenmektedir. Bu durum zaman zaman sektör açısından öngörülmesi zor maliyetlere yol açabiliyor. Finansal planlama ve sürdürülebilir fiyatlama açısından bu başlıktaki uygulamaların belirli bir standart çerçevesinde yürütülmesi sektörün geneli için önem taşıyor” dedi.

‘DOSYALARIN SONUÇLANMADIRILMASI GÜÇLEŞİYOR’

“Değer kaybı süreçlerinde ortak bir hesaplama yöntemi ve uygulama standardının bulunmaması dosyaların hızlı ve net biçimde sonuçlandırılmasını zaman zaman güçleştirebiliyor” diyen Meşe, şöyle devam etti: “Bu durum hem operasyonel süreçlerde ek zaman ihtiyacı doğuruyor hem de sigortalı tarafında sürecin öngörülemezliği nedeniyle çeşitli destek kanallarına yönelme eğilimini artırıyor. Tazminatlara ilişkin yaklaşım ve değerlendirme biçimlerinin çeşitlilik göstermesi, süreçlerin yönetiminde zaman zaman farklılıklara yol açabiliyor. Bu süreçlerin daha sağlıklı işlemesi adına değer kaybı hesaplamalarında belirli ilkeler çerçevesinde ortak yaklaşımların gelişmesi hem müşteri memnuniyetine hem de süreç yönetiminde öngörülebilirliğe katkı sağlayacaktır.”

‘UYGULAMA FARKLILIKLARI BAŞVURULARI ARTIRIYOR’

Meşe, son olarak değer kaybı süreçlerinde yaşanan uygulama farklılıklarının tahkim sistemine yapılan başvuruların artmasına neden olabildiğine dikkat çekerek, “Bu eğilim hem süreçlere yönelik beklentilerin yükseldiğini hem de standart bir yaklaşıma duyulan ihtiyacın önemini ortaya koyuyor. Artan tahkim başvuruları yalnızca operasyonel açıdan değil; hizmet süreçlerinin verimliliği, dosya yönetim süreleri ve müşteri beklentilerinin yönetimi açısından da sektör için önemli bir konu. Değer kaybı dosyalarının genellikle tek seferde sonuçlandırılamaması sürecin daha fazla kaynak ve zaman gerektirmesine neden oluyor. Bu açıdan hem müşteri memnuniyetini artırmak hem de süreçleri sadeleştirmek adına, değer kaybı hesaplamalarında sektörel ölçekte ortak bir yaklaşımın benimsenmesi uzun vadeli yarar sağlayabilir” şeklinde konuştu.