Hayat sigortası 10 yıl içinde baştan tasarlanacak

- Araştırma

Yağmur Ceren Kural

Yağmur Ceren Kural- 0

- 9 dakika okuma

Düşük faiz ortamı, artan ortalama yaşam süresi ve düşen mortalite oranları nedeniyle hayat sigortacılığı bir dönüşüm ihtiyacı içerisinde. McKinsey & Company’nin hayat sigortacılığının geleceğini değerlendirdiği rapora göre, önümüzdeki 10 yıl içinde müşteri deneyimini kişiselleştirme, baskı altındaki faiz ortamına uygun ürün geliştirme ve yetenekleri keşfetmeye odaklanan trendler, hayat sigortasının dönüşümü için umut vadediyor.

Yönetim danışmanlığı firması McKinsey & Company’nin hayat sigortacılığının geleceğine yönelik hazırladığı rapor, önümüzdeki 10 yıl içerisinde hayat sigortacılarının hangi alanlara odaklanmaları gerektiğini ortaya koyuyor. Son on yıldır hayat sigortacılarının büyüme ve kârlılık için mücadele ettiğini belirten raporda, sigortacıların müşteri deneyimini kişiselleştirmeye, faiz oranına uygun esnek ürün geliştirmeye ve yetenekleri bulmaya odaklanarak kendilerini yeniden keşfedebileceklerinin ve müşterilerinin yaşamlarındaki rollerini yeniden şekillendirebileceklerinin altı çiziliyor.

BİREYSEL EMEKLİLİKTE BÜYÜMENİN %84’Ü ANUITE

Küresel hayat sigortası sektöründe son on yılda önemli değişikliklerin yaşandığı belirtilen raporda, gelişmekte olan ekonomilerin (toplam büyümede payı daha düşük olan ağırlıklı olarak Asya’daki gelişmekte olan pazarlar) küresel büyüme faktörleri haline geldiğini ve şu anki görünümde küresel prim artısının yarısından fazlasının ve yıllık gelir sigortalarındaki (anuite) büyümenin ise %84’ünün kaynağı olduğu ifade ediliyor.

GELİŞMİŞ ANALİTİK VE YAPAY ZEKÂ

Rapor, verilerin kullanılabilirliğinin arttığına dikkat çekerken, sigortacıların gelişmiş analitik ve yapay zekâ alanında ilerleme kaydettiğini bildiriyor. Sigortacıların teknolojinin ilerlemesine uyum sağlayarak dijital ve mobil gelişmelerde şeffaflık ve hizmet kalitesi konusunda çıtayı yükselttiğinin kaydedildiği raporda, müşterilerin artık ekrana birkaç dokunuşla talepte bulunabileceği ve acentelere, sigorta tekliflerine ve poliçe bilgilerine erişilebileceği belirtiliyor. Geçtiğimiz on yılın, yeni zorlukları da beraberinde getirdiği vurgulanırken, hayat sigortacılarının piyasadaki yükselişten faydalanamadığına dikkat çekiliyor.

Küresel penetrasyonun yüzde 3’e düştüğüne dikkat çeken rapora göre, çoğu gelişmiş pazarda yıllık yüzde 2’nin biraz altında seyreden prim artışının GSYİH’deki artışa yetişmek için mücadele ettiği ifade ediliyor. Küresel olarak baskı altındaki düşük faiz oranları, yatırım portföyü getirilerini azalttı. Daha yakın zamanlarda, COVID-19 pandemisi küresel faiz oranlarını 2007-2008 küresel mali krizinde görülen oranlardan bile daha düşük bir seviyeye çekti ve hayat sigortası stoku üzerinde piyasanın geri kalanına kıyasla orantısız bir etkiye yol açtı.

ORTA SINIF HIZLA GELİŞİYOR

Önümüzdeki on yıl içinde üç trendin, hayat sigortası sektörü için umut vaat ettiği belirtilen raporda, müşteri talebinin son zamanların en yüksek seviyesinde yer aldığı kaydediliyor. COVID-19 pandemisinin insanlara ölümden korunma ihtiyaçlarını hatırlattığını vurgulayan raporda, kamu emekli maaşı ikramiye oranlarının düşmesine ve sağlık harcamalarının artışına dikkat çekiliyor. Küresel orta sınıf hızla genişliyor ve artan finansal birikim yönetilmesi gereken daha kritik riskleri beraberinde getiriyor. 2030 yılına kadar bebek patlaması kuşağının 65 yaşın üzerinde olacağı vurgulanan raporda, birçoğunun emeklilik tasarruflarından daha uzun yaşayacağının altı çiziliyor.

Hayat sigortası sektörünün kârlılığa ve büyümeye dönerken artan müşteri ihtiyaçlarını da karşılama şansı gibi önemli bir fırsatla karşı karşıya olduğu söylenen raporda, bu hedeflere ulaşmak için, hayat şirketlerinin önümüzdeki on yıl içerisinde üç alanda daha iyi performans göstermeleri gerektiği öneriliyor.

3 ÖNEMLİ ALANDA ANI KARŞILAMAK

Müşteri deneyimini kişiselleştirin

Hayat sigortacılarının uzun zamandır mortalite riskini azaltmaya devam ettiklerinin ancak birçok pazarda mortarite riski konusundaki endişenin azaldığına dikkat çeken raporda, temel ürünlere olan talebin de düştüğü söyleniyor. COVID-19 nedeniyle gerçekleştirilen çevrimiçi hayat sigortası araştırmalarında COVID-19’un son zamanlardaki artışına rağmen, ölüm riskindeki uzun vadeli düşüşün devam edeceği öngörülüyor. Önümüzdeki on yıl içerisinde, yaşam süresi arttıkça ve sağlık trendleri değiştikçe sigortacılar, müşterilerinin sağlığında giderek daha belirgin bir rol oynayacaklar.

2030’a kadar 60 yaş ve üstü insan sayısının yüzde 50’den fazla artacağını öngören rapora göre; diyabet, kalp hastalığı ve akciğer kanseri gibi hayat tarzlarıyla daha yakından bağlantılı olan bulaşıcı olmayan hastalıklar, küresel olarak yıllık tüm ölümlerin yüzde 71’ini oluşturacak ve ölüm riskinde bir artışı temsil edecek. Bu da, şirketlerin sağlıklı yaşam tarzlarını teşvik etmek için sigortalılarla daha fazla temasa geçmesine neden olabilir. Teknolojinin bu geçişte önemli bir rol oynayacağı belirtilirken; verilerin ve bağlantılı cihazların, özellikle de giyilebilir cihazların yaygınlaşmasının, hayat sigortası şirketlerinin müşteri sağlığını şekillendirmesinde aktif bir rol oynayacağı vurgulanıyor. Bu bilgilerle donanmış hayat sigortası şirketlerinin; beslenme, hastalık yönetimi, doktor randevuları, fiziksel aktivite hakkında iyi zamanlanmış, kişiselleştirilmiş hatırlatıcılar veya bildirimler sağlayabileceği ifade ediliyor.

Müşterilerin kişiselleştirmelerinin yapılması için verilerini paylaşmaya giderek daha istekli hale geldiği bildirilen raporda, her on tüketicinin altısının daha düşük prim karşılığında kişisel bilgilerini sigortacılarıyla paylaşmaktan çekinmediği kaydediliyor.

COVID-19’un birçok dijital ve çok kanallı öğeyi hızlandırdığı belirtilirken, pandeminin başlangıcından itibaren sigorta şirketlerinin; robot danışmanları, video konferans ve online sohbetleri dahil ederek dijital hibrit çözümleri benimsediği aktarılıyor.

Faiz oranı ortamına uygun esnek ürün çözümleri geliştirin

Faiz oranındaki baskının COVID-19 nedeniyle arttığına dikkat çekilen rapora göre, değişen düzenlemeler aynı zamanda geleneksel iş yapma yöntemlerini sınırladı. Yeniliklere ve esnekliğe açık olan hayat sigortacıları ise bu süreçte başarılı oldu.

Önümüzdeki on yıl içerisinde sektörün yeni teminat türlerinin ortaya çıkacağını ve ürün kapsamı ve ödemede esnekliğin artacağını bildiren rapor, faiz oranı hareketinden bağımsız olarak, önceki sabit oranlı garantilerin yeni düzenlemeler ve alternatifler etrafında müşterilerin finansal eğitimi ile birleşeceğini belirtiyor.

Becerileri ve yetenekleri keşfedin

Rapora göre, önümüzdeki on yılda büyümeye giden yol, yeni yetenekler ve daha cesur stratejileri gerektirecek. Kişilerarası ilişkiler ve sosyal beceriler, tüketicilerin değişen finansal ihtiyaçlarını karşılamalarına yardımcı olabilecek, müşterilerle yüz yüze görüşen temsilciler için daha kritik hale gelecek. Dijital yetenek savaşında hayat sigortası şirketlerinin dezavantajlı olduğu belirtilirken, COVID-19’un yarattığı toplumsal huzursuzluğun, hayat sigortacılarına toplumsal amaçlarını yeniden şekillendirmeleri için bir fırsat sunabileceğinin ve yeteneklerini geliştirmelerine yardımcı olabileceğinin altı çiziliyor. Küresel sigorta şirketlerinin %75’inin, çalışanların yeteneklerinin artırılması ve yeni yetenekler elde etmesinin gerektiği konusunda hemfikir olduğuna dikkat çekiliyor. Bu çalışmalara öncelik veren ve değişen taleplere cevap verebilecek modelleri geliştiren hayat sigortası şirketlerinin, emsallerinden farklılaşacağı ve iş güçlerini de ‘geleceğe hazır hale getirmek’ konusunda ön saflarda yer alacağı belirtiliyor.

Mevcut pazarlardaki büyümenin zorlu olacağı kaydedilirken, hayat sigortası şirketlerinin yeni pazarlara ve komşu ülkelere de ürünlerini satmak için genişleyebileceği söyleniyor. Sınır ötesi işlemler, Latin Amerika gibi daha hızlı büyüyen, gelişen piyasalara ve Asya’daki yükselen piyasalara erişim sağlayabilir. Ayrıca, 2030 yılına kadar altı milyar insanı kapsaması öngörülen küresel orta sınıf, özellikle sektörün hızla geliştiği piyasalarda, varlık yönetiminin çözümleri konusunda daha fazla bağımlı hale gelecek. Birçok hayat sigortası şirketinin, varlık yönetimi konusunda ürünlerini satmak için komşu ülkelere şimdiden genişlediği de ifade ediliyor. Rapora göre, hayat sigortası şirketleri, teknolojiye ayak uydurmak ve yeteneklerini geliştirmek için satın almalara da güvenebilir. Ayrıca dijital ve analitik yeteneklere sahip insurtech’ler şirketlerin inovasyon hızlarını artırmalarına yardımcı olabilir.

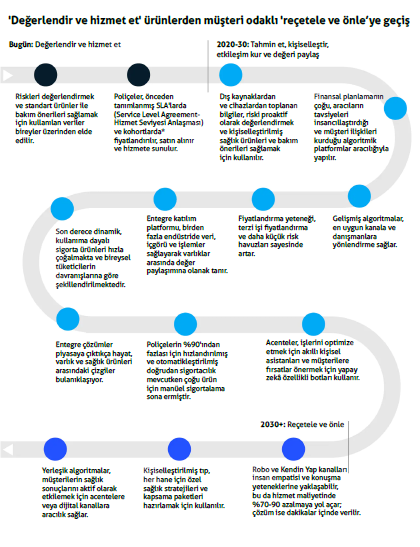

Gelecekte, hayat sigortasının geleneksel “değerlendir ve hizmet et” modelinden, “reçetele ve engelle”ye geçisini öngören rapora göre, bugün riskleri değerlendirmek ve standart ürünler ile bakım önerileri sağlamak için kullanılan veriler bireyler üzerinden elde ediliyor. 2030 ve sonrasında ise kişiselleştirilmiş tıp, her hane için özel sağlık stratejileri ve kapsama paketleri hazırlamak için kullanılacak.